1 绪论

1.1 选题背景与研究意义

1963 年,“利益相关者(Stakeholder)”这一概念作为与“股东(Shareholder)”相对的概念首次出现在管理学文献中。在此之前,公司理论的研究者普遍认为“股东是管理者需要应对的唯一群体”,作为对这一理论的修正,上世纪六十年代初,WilliamRoyce 等几位学者开始将“利益相关者”这一概念定义为“组织没有这些群体的支撑将无法存在”,这些群体具体包括股东、员工、客户、供应商以及债权人和社团等等。

1984 年,Freeman 发表了《战略管理:利益相关者方法》一书,这标志着学术界开始将利益相关者作为系统的理论投入研究,启动了利益相关者理论的研究与应用进程。自此,与利益相关者理论有关的研究被分化为战略管理、系统理论、企业社会责任、组织理论等不同的研究方向,并被应用于解决价值创造和交易、资本主义伦理、管理者思维等不同的问题中。

伴随着经济的发展和资本市场的不断壮大,独立审计在提高会计信息质量、维护市场秩序等方面的作用日益彰显。会计师事务所作为重要的中介组织,对资本市场的行为和秩序有着重要的影响力。同时,会计师事务所作为审计报告的主要生产者,也对报告使用者产生了广泛的影响。不仅如此,会计师事务所作为独立的法人,对包括员工、消费者、社区等在内的利益相关者有着不可忽视的责任。从多个层面来看,会计师事务所不可避免地与其广大的利益相关者产生各种方式的联系。因而,对会计师事务所利益相关者的系统梳理,进而对会计师事务所与其利益相关者关系的研究,在日益发展的当代经济社会显得越来越重要。

经过多年的发展,利益相关者理论已经逐渐趋于成熟,并在多个领域得到了应用。通过对利益相关者理论框架的借鉴,可以对会计师事务所日常经营过程中需要应对的各类利益相关者群体进行系统的梳理和归纳。目前,国内外针对会计师事务所利益相关者的系统研究仍然处于较为空白的阶段,仅就国内研究而言,学术界往往局限于利用实证的方法对会计师事务所和某一个或两个主体之间的关系进行研究,例如会计师事务所与外部监管机构、会计师事务所与被审计单位的关系研究等,而忽略了会计师事务所面临的利益相关者群体是一个动态的、相互作用的网络。

.........................

1.2 本文的研究方法和结构

1.2.1 研究方法

论文在研究的过程中主要采用以下方法:

1、文献研究法:通过查阅各种文献资料,对现有的利益相关者定义、利益相关者分类方法、利益相关者管理模型等相关的国内外研究成果作全面的归纳和总结,为将利益相关者理论应用于会计师事务所领域打下坚实的基础。

2、定性分析与定量分析法:为了实现对会计师事务所利益相关者重要程度进行排序的需要,构建起利益相关者属性评分法,将定性分析与定量分析相结合,提高方法的应用价值。

3、案例研究法:理论联系实际,在构建好模型后,将其运用到瑞华会计师事务所的案例中,通过案例分析实现对相关理论的应用,同时验证理论模型的合理性与可行性。

1.2.2 研究结构

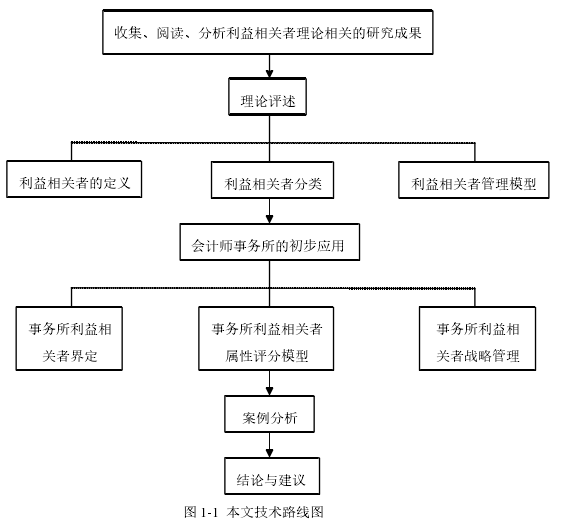

本文将分为六大章节,通过构建理论框架、建立分析模型、进行案例分析的思路,对会计师事务所与利益相关者的关系进行研究。

第一章为绪论。主要内容包括:介绍本文的选题背景和研究意义,阐述文章的研究方法和研究结构,并概述本文可能的创新点。

第二章为利益相关者理论评述。对国内外的研究成果进行系统的研究和回顾,通过对文献进行评述,指出这些研究成果对本文的启发。第二章共分为以下三个部分:利益相关者概念的相关理论评述、利益相关者分类方法的理论评述、现有的主要利益相关者管理模型评述。

第三章对会计师事务所利益相关者进行界定与属性分析。该部分主要分为两个小节,主要内容包括:首先结合会计师事务所的特殊性对其利益相关者进行界定;其次是建立会计师事务所利益相关者属性分析模型,实现对利益相关者的分类和重要性排序。第四章为会计师事务所与利益相关者的关系管理。

第四章是本文研究的重点和难点,主要分为三个部分。第一部分在两个模型的基础上搭建会计师事务所利益相关者管理框架;第二部分对会计师事务所最为重要的确定型利益相关者进行分析;第三部分为会计师事务所提供具体的建议,使他们能够更好地管理最为重要的利益相关者群体。

第五章为案例分析。通过案例基本情况分析、瑞华利益相关者及属性分析、瑞华利益相关者战略分析以及案例总结四个部分的阐述,将前文中搭建好的理论模型应用于实践。案例分析的主要目的是为理论部分设定好的分析模型实现应用举例。

第六章为结论与建议。主要分为本文研究结论、对事务所的建议、本文的不足三个方面。

.......................

2 利益相关者理论评述

2.1 利益相关者的定义

理论界对于利益相关者这一概念有着许多不同的定义,但其中的绝大多数都或多或少受到了 Freeman 定义的影响,即“组织目标实现过程中,能够施加影响或者被影响的个人和团体”。该定义颇具画面感,我们可以想象在一张图形中,利益相关者以公司(组织)为核心,并通过各种关系与之相连。

Donaldson 和 Preston(1995)将利益相关者理论分为了三大流派:工具型、规范型和描述型。工具型利益相关者理论通常利用经济模型对利益相关者进行识别,他们主要关注企业的“首要利益相关者”,即那些与企业有直接经济联系的利益相关者。以此为基础,利益相关者被定义为“对于公司有合法索取权的个体,他们与公司建立了交换关系,这种交换关系意味着他们为公司提供了关键的资源并以此交换个人利益的满足。”工具型利益相关者理论认为企业之所以要提升产品和服务,让自己能够与更好的供应商合作,雇佣最好的员工并成为社区中的优秀公民,是因为这样做有利于企业长期(甚至是短期)的利益,因此“利益相关者管理是实现企业利润最大化的优秀管理”。规范型利益相关者理论不认为利益相关者是通向可变回报的,他们基于社会协作的理论,认为利益相关者是与公司存在协作关系的所有参与者。但遗憾的是,由于这类利益相关者理论缺乏与其理念相匹配的定义,相关的学者通常还是以经济模型为基础对利益相关者进行定义,虽然在此基础上加入了“社区”、“社会团体”等模糊的概念,但在利益相关者的识别问题上仍然没有显示出与工具型利益相关者理论太大的区别。描述型利益相关者理论则不关注利益相关者的定义和识别,而是聚焦于如何在实践中管理利益相关者。例如对经营中关注利益相关者管理的公司和不关注利益相关者管理的公司进行对比研究,并对公司在利益相关者管理过程中主要关注哪些利益相关者进行研究等等。综合以上论断,由于规范型利益相关者理论缺乏合适的定义,而描述型利益相关者理论不关注利益相关者的定义,所以才导致现在对于利益相关者的定义多呈现出工具型理论的特征。

纵观利益相关者理论的研究文献,对于利益相关者的定义虽然显示出多元化的特征,但随着理论的发展,学者们渐渐把握住了一个要点,即公司建立的目的是作为协调利益相关者的利益而存在的工具,也就是说,利益相关者理论关注的是那些在决策过程中有所投入,且因这些决策结果而受益的人。虽然对于利益相关者的定义不同,但这些定义从不同的角度抓住了利益相关者管理中的各类元素。因此,对于利益相关者理论不同定义的归纳,有助于我们更好地理解这一理论的内涵。

........................

2.2 利益相关者分类

不同的利益相关者对企业的影响各不相同,对于企业的利益需求也有所区别,因此,对利益相关者进行科学的分类是对其进行科学管理的前提。目前在理论研究领域比较有影响力的分类法有多维细分法和属性分类法。

多维细分法即运用多种不同的维度对利益相关者群体进行细分,这些分类的维度包括首要的和次要的(Primary/Secondary, Carroll 1993;Freeman 1984),实际的和潜在的(Actual/Potential, Clarkson 1994),内部的和外部的(Internal/External, Jones 1995)等等。

属性分类法则需要预先设置利益相关者的属性,例如 Mitchell(1997)根据权力性、合法性、紧迫性(Power, Legitimacy, and Urgency)三个维度,将利益相关者分为七种类型,认为利益相关者中力量越大、合法性越强、紧迫性越高的利益相关者就越容易受到管理者的关注,而随着这些属性的变化,利益相关者的类型就会从一种转变成另一种。在接下来的篇幅中,本文将着重介绍 Mitchell 的分类方法。

2.2.1 Mitchell 分类法

Mitchell(1997)通过对利益相关者定义的归纳、分析及总结,将权力性、合法性、紧迫性划定为企业利益相关者的基本属性,企业的利益相关者必须至少符合(1)能够对企业决策施加压力;(2)能够合法享有企业的索取权;(3)能够以紧急性引起企业的管理层关注这三个条件中的一种,否则便不能称之为企业的利益相关者。在对利益相关者进行分类时,需按照企业的具体情况分别对权力性、合法性和紧迫性作出判断,以确定利益相关者的类型。按照这种分类方法,利益相关者可以被分为三大类七小种(如表 2-1)。

.........................

3 会计师事务所利益相关者的界定与属性分析 ................ 13

3.1 会计师事务所利益